반응형

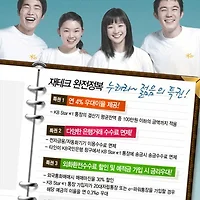

대학생을 위한 재테크 통장 용돈관리

대학생활의 낭만에 젖어있을 새내기 대학생들 ~ 여름방학을 맞아 여행도 다니고 아르바이트도 하고 봉사활동 체험활동 등등 많은 일들을 하고 있을 텐데요. 이번에는 이를 위해 꼭 필요한 대학생 재테크 용돈관리에 대해서 소개하겠습니다.

대학생의 재테크에서 반드시 필요한 것~! 바로 통장입니다. 통장도 그냥 보통예금 통장이 아니라 각각의 용도에 맞춰 알맞은 통장을 골라야겠죠? '그냥 보통예금 통장만 있으면 되지' 하시는 분들 반드시 필독하세요 ~ ㅎㅎ

일단 대학생들 스스로 용돈이나 알바수입에 대한 계획을 세우는게 필요한데요~ 이것을 위해서는 우선 세가지 종류의 통장을 만드는 것이 중요합니다.

1. 입출금이 자유로운 소비 통장

2. 갑작스러운 지출, 목돈이 필요할때 꺼내 쓸수 있는 비상금 통장

3. 목적자금을 마련하기 위한 적금통장

일단 이 세종류의 통장은 반드시 필요한 통장이구요~ 한가지 더 !! 필요한 통장은요~

4. 여유자금을 중장기적으로 예치하는 예적금통장

이중 반드시 필요한 위의 세가지 먼저 소개하겠습니다.

1. 입출금이 자유로운 소비 통장 (+ 체크카드)

말 그대로 입출금이 자유로운 통장입니다. 식비 교통비 여가비 등등...고정적인 지출을 위해 필요한 통장인데요.

체크카드와 연결하여 사용하면 입출금 수수료도 절약하고 각종 카드혜택도 받을 수 있고 무엇보다 계획적인 소비를 할 수 있기 때문에 일석삼조가 되겠죠~ㅎ

이왕 하나 만들거면 그냥 일반통장 보다는 시중은행에서 출시한 일정요건을 충족하면 수수료면제 고금리 혜택 등이 있는 통장을 선택하는것이 좋습니다. 그리고 통장에 연결하여 체크카드를 하나 만드는 것이 좋은데요. 신용카드 발급이 어려운 대학생들에게, 혹은 신용카드가 있더라도 좀 더 효율적인 소비활동을 위해서 체크카드는 대학생들에게 꼭 필요한 카드입니다. 물론 체크카드의 혜택도 좋아야겠죠?

우리 AMA YA통장(우리은행) - 기본 요건 충족시 100만원 까지 연 4.1% 금리, 각종 수수료 면제 해택 등

U드림 저축예금 & READY 高 통장(신한은행) - 일정한도까지 수수료 면제 혜택, 휴대폰 요금 결제시 최고 연 3.2% 금리제공 등

위의 세가지 모두 제가 사용하는 통장인데요. 많은 상품중에 개인적으로 수수료 면제, 체크카드의 혜택이 괜찮고 종합적인 측면에서 봤을때 대학생에게 가장 알맞은 상품이 아닐까 싶습니다.

더 자세히 알아보고 싶으시다면

2. 갑작스러운 지출, 목돈이 필요할때 꺼내 쓸수 있는 비상금 통장

대학생이면 이것저것 사고 싶은 것도 많고 하고 싶은 것도 많을 텐데요. 예를 들어 갑작스럽게 지름신이 강림했다던지 아니면 휴가를 떠난다던지...등등 목돈이 필요한 일이 생겼을때 피같은 적금통장을 깰수는 없는 노릇이죠. ㅎ

혹은 각종 경조사비, 술값, 택시비 등 현금이 필요할때

입출금도 자유롭고 실적요건 없어도 고금리가 제공되는, 거기다 각종 수수료까지 면제되는 통장이 있으면

얼마나 좋을까요?

시중은행에 대표적으로 이런 요건에 해당하는 통장을 소개하자면

두드림 통장 (SC제일은행) - 각종 은행거래 수수료 무제한 면제 31일 이상 예치시 연 3.6% 금리제공

참 똑똑한 A+ 통장 (씨티은행) - 평균잔액(90만원 이상)요건 충족시 은행거래 수수료 면제 31일 이상 예치시 연 3.5% 금리 제공

등 이 있습니다. 둘 다 각종 수수료 면제에 31일 이상 예치하면 예금액에 관계없이 약 연 3.5% 정도의 금리혜택을 주는 통장인데요. 특히 두드림 통장의 경우는 은행 ATM기 인출 수수료가 조건없이 무제한 면제 된다는 점이 마음에 드네요.

(예를 들어 심야시간에 택시비가 필요할때 타 은행 ATM기에서 돈을 인출하더라도 수수료가 없답니다.)

3. 목적자금을 마련하기 위한 적금통장

자신이 만약 아르바이트나 과외 등으로 매달 고정적인 수입이 있을때 그 수입중 일부를 1~2년 단위 적금 통장에 넣어두어 큰돈이 필요한 지출, 예를들어 해외 배낭여행, 어학연수 등에 사용하기 위한 통장입니다. 고정적인 수입이 없더라도 매달 받는 용돈 등도 아껴서 적금을 들어 놓으면 나중에 꽤 큰돈이 되겠죠~? 저도 신입생때 하나 만들어 놨으면 하는 아쉬움이 있는 통장이네요~ㅠ

신입생 때 계획을 세워서 '1년 후에 해외배낭여행을 위한 적금' '2년 후에 어학연수를 위한 적금' 혹은 '노트북을 사기 위한 적금' '명품가방을 사기 위한 적금' 등으로 목적을 정하고 적금을 든다면 중간에 납입을 중단한다던가 해지하는 위험을 줄일 수 있겠죠~?

개인적으로 시중은행의 적금상품보다는 제 2금융권(신협 저축은행 등)의 적금상품을 추천하는데요. 시중은행 보다 금리가 1~2% 정도 높기 때문에 단기간의 목적자금 마련시 유용합니다.

예적금 비교 사이트

모네타 같은 예적금 비교 사이트에서 금리를 비교해 보고 자신이 거주하는 곳에서 가까운 은행 중 가장 높은 금리를 주는 곳을 선택하면 되겠죠~ 단 유의할 점은 금리 업데이트가 늦을 수도 있기 때문에 각 해당 은행 홈페이지나 전화 등으로 확인해보고 가는 것이 좋습니다.

4. 여유자금을 중장기적으로 예치하는 예적금통장

이건 사실 옵션 사항이라고 할 수 있는데요. 중장기적인(3~5년) 관점에서 여유자금을 예치해두어 미래에 대학을 졸업하고 사회에 나왔을때 필요한 자금을 마련하는 것이 목적인 통장입니다. 보통 남학생의 경우 군대가 있기 때문에 대학을 졸업하려면 최소 6년이란 시간이 필요한데요. 이 6년 동안 여유자금을 저축해 놓는다면 상당히 큰 돈이 되겟죠~?

요즘들어 시중은행에서 속속 내놓고 있는 월복리 적금, 예금에 가입하거나 아니면 귀찮더라도 기준금리가 오르는 점을 감안하여 1년마다 정기 예금, 적금 등을 갱신하여 새로운 상품으로 갈아타는 것도 좋은 방법입니다.

(복리 효과를 누릴 수 있겠죠)

그밖에도 내집마련의 꿈을 앞당기고자 하는 분은 미리 장기주택마련저축 이라던지 주택청약상품에 가입해 두는 것도 좋은 방법입니다.

사실 저 같은 경우는 자동차를 사기위해 3년만기 적금을 들었는데요~ 조금 귀찮더라도 복리효과를 위해 1년 만기로 들걸 하는 아쉬움이 있습니다.

좀 더 높은 수익을 원한다면 적립식펀드 등에 가입하는 것도 좋지만 대학생이 하기에는 위험성이 크기 때문에 꼼꼼히 잘 따져보고 가입해야 한답니다. (개인적으로는 추천하지 않습니다.)

이렇게 대학생에게 필요한 네가지 종류의 통장을 살펴보았는데요~ 사실 재테크라는 것이 별게 아니고 이러한 계획적인 소비와 저축을 시작하는 것이 재테크가 아닐까 싶네요 ㅎㅎ 특히 대학생의 경우는 주식 펀드 보다는 안전한 예금적금을 위주로 재테크를 시작해야 한다는 점~! 기억해두는게 좋겠죠? ㅎㅎ

관련글

2010/07/15 - [토리의 생활경제/20대 금융상품] - KB체크카드 와 막강콤비 KB스타트 통장

2010/09/05 - [토리의 생활경제/20대 금융상품] - 우리AMA통장 대학생에게 알맞은 대학생통장

2010/09/08 - [토리의 생활경제/20대 금융상품] - 두드림통장 수수료면제에 고금리까지~♡

2010/09/19 - [토리의 생활경제/20대 금융상품] - 두드림통장에 꼭 필요한 두드림체크카드

2010/07/15 - [토리의 생활경제/20대 금융상품] - KB체크카드 와 막강콤비 KB스타트 통장

2010/09/05 - [토리의 생활경제/20대 금융상품] - 우리AMA통장 대학생에게 알맞은 대학생통장

2010/09/08 - [토리의 생활경제/20대 금융상품] - 두드림통장 수수료면제에 고금리까지~♡

2010/09/19 - [토리의 생활경제/20대 금융상품] - 두드림통장에 꼭 필요한 두드림체크카드

반응형

'이전 글 모음' 카테고리의 다른 글

| 두드림통장 수수료면제에 고금리까지~♡ (6) | 2010.11.21 |

|---|---|

| 우리AMA통장 대학생에게 알맞은 대학생통장 (4) | 2010.11.21 |

| KB체크카드 와 막강콤비 KB스타트 통장 (5) | 2010.11.21 |

| 샤빠의 꼴데툰 - #21 엘꼴라시코 더비 (0) | 2010.11.16 |

| 샤빠의 꼴데툰 - #20 롯데자이언츠 uv썬크림 발매 (3) | 2010.11.16 |